熊猫体育(中国)官方网站

熊猫体育(中国)官方网站

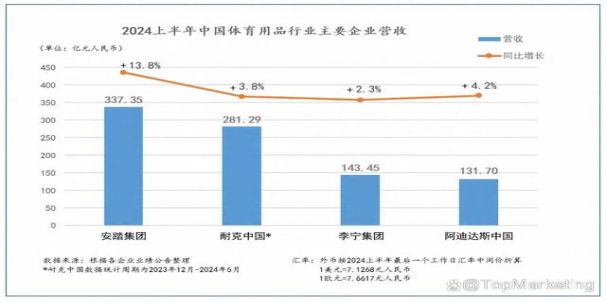

2024年8月27日,安踏体育用品有限公司(发布业绩公告。公告显示,2024年上半年集团收入同比增长13.8%至337.4亿元,相较2014年同期的41.2亿元,净利润更是飙升了62.6%,达到77.2亿元。

在此背景下,安踏集团股东应占溢利创新高,同比增长17.0%至61.6亿元,股东应占溢利率同比提升0.5个百分点到18.3%;集团经营利润率保持在25.7%;经营现金净流入85亿元;库存周转天数114天,较2023年同期下降10天。①

从半年报的盈利能力、运营效率、现金流产出、库存管理等多项指标看,安踏集团增长质量均超市场预期。并且大幅领先主要竞争对手。

回顾安踏的发展历程,最初在福建晋江3000家鞋厂里并非显赫,然而历经30多年的发展,2012年成为国内第一的国产运动品牌;2015年营收突破百亿元;2022年,反超耐克中国,成为中国运动鞋服市场第一。安踏是怎么做到的?

1991年,安踏(福建)鞋业有限公司在晋江成立,“安踏”取“安心创业、踏实做人”之意。这家公司从刚开始创立就采取代理分销模式,开设品牌专卖店,这就使得它很早就确立了独特的品牌意识。

1997年,东南亚金融危机使福建晋江的制鞋企业遭受空前打击,大批鞋厂关闭,安踏凭着先行一步的品牌意识活了下来。1999年,安踏倾尽当年的利润签约乒乓球世界冠军孔令辉为品牌代言人,加大央视广告投放,提出了“我选择,我喜欢”的品牌口号。这种“体育明星+央视广告”的品牌营销模式初获成功。

2001年,安踏切入运动服饰领域,开始由单一运动鞋向综合体育设施运营的转型。2007年,安踏在港交所成功上市。但它错过了2008北京奥运会的体育大营销,不过2009年安踏就成为中国奥委会的合作伙伴。

丁世忠对安踏全球化布局有着清晰的战略节奏:一是让国际优秀品牌的价值在中国落地;二是将安踏独特的商业模式赋能到全球;三是让开放与包容的安踏文化被世界认同。②

2009年,安踏花费4亿元收购国际知名时尚运动品牌FILA(斐乐)在大中华区的商标权和经营业务,事后证明,这是一笔极具战略意义的历史性收购。收购后的FILA逐渐成长为公司的第二增长曲线。

收购完成后,丁世忠给予了FILA管理团队足够的自由权限在市场中确立FILA的品牌定位和商业模式。FILA团队及内部管理、包括商品设计都是相互独立,保持独立的品牌调性和国际品质是集团对FILA团队的基本要求,另外从商品设计、供应商配置、甚至直营零售的店员等,都要寻求更为高端的尤其是与之更匹配的资源。

具体说来,从品牌建设策略上,丁世忠为FILA量身定做了“三个”战略:品牌、商品和渠道。2011年,FILA中国正式确立了高端运动时尚的品牌定位,其目标为25—45岁城市中产为主的追求运动功能性与时尚风格高端消费者。

但2011年,整个鞋业迎来了库存危机,安踏也不例外,不仅业绩下滑,连撑不撑得下去都备受质疑,这是安踏创业以来最大的危机。安踏从FILA开始,打造了有别于安踏大众定位的全球高端供应链,把FILA中国门店全部回收,改为全直营的渠道模式。

通过品牌建设和分销渠道转型,安踏将FILA重塑成了一个对年轻消费者有吸引力的品牌,取得了巨大的成功。FILA改为直营之后,运营效率得到了大幅提升。安踏总部顺势取消各区的运营管理中间层,扁平化组织结构,精简分销架构和渠道,设立销售营运部对接各地区的加盟商,并为加盟商提供订货指导、门店陈列指导和店员培训。

有了FILA的成功,安踏又相继收购了迪桑特(DESCENTE)、可隆(KOLON SPORT),世界体育用品集团亚玛芬体育(Amer Sports,旗下品牌包括始祖鸟、萨洛蒙、威尔逊等),国产女性运动品牌MAIA ACTIVE等,最终实现了主要运动场景(专业运动、时尚运动、户外运动)的全覆盖。

收购这些品牌不仅丰富了品牌矩阵,更重要的是让国际优秀品牌的价值在中国落地,积累了运营国际品牌的经验。这是安踏全球化的上半场。

终于到了2019年,以收购亚玛芬为标志,安踏开启了真正的全球化之路,就是将安踏的产品卖到全球,这是安踏全球化的下半场。收购亚玛芬从一开始,也严格将亚玛芬体育与主品牌区隔,保持其国际范儿。

安踏给出的答案是:先以中国市场为核心,单点突破。为此派出一位国际化“大管家”原阿迪达斯大中华区副总裁郑捷和被称为“鸟总”的徐阳和担任亚玛芬体育大中华区总经理的姚剑两位操盘手。徐阳对始祖鸟的改造,可以分为三步走:一是渠道端转型直营,主要打磨旗舰店的体验服务。二是打造品牌IP,搭建专业化社群。三是更精准的营销动作,讲述品牌故事,让始祖鸟更快地破圈。

经过改造,2020年至2023年,亚玛芬体育在大中华区的收入从2.02亿美元以60.9%的年复合增长率增至8.41亿美元,收入占比从8.3%提升至19.3%。

至此安踏先后完成了对FILA、迪桑特、可隆、亚玛芬等15个品牌的收购,形成了“安踏三大品牌群”。这三大群体分别是以安踏为首的专业运动品牌群、以FILA为首的时尚运动品牌群、以DESCENTE和KOLON SPORT为首的户外运动品牌群。

提前完成“中国第一”的目标后,安踏主品牌开始向全球市场发起全面进攻。安踏主品牌的全球化,主要瞄准东南亚、中东、欧洲、北美四个核心市场。2023年,安踏成立东南亚国际事业部,在新加坡、菲律宾等国开展零售业务。2024年,借由亚玛芬的重新上市,安踏发布了欧文一代篮球鞋,全面进军全球市场。

一个做运动鞋服的企业做研发投入,一般人会感到不可思议,但安踏的投入确实不只要聚焦于品牌和产品,还通过巨额的研发投入,不断改善其产品的性能,以适应更多的市场需求。

巨大的科技研发投入,使安踏获得了令人期待的产品力。例如,安踏自主研发设计的中国短道速滑队比赛服,被称为“冰上鲨鱼皮”;还有搭载着安踏最新中底科技“氮PRO”的C10 PRO,被许多跑步爱好者称为“前掌之王”的C10 PRO;以及“安踏风暴甲冲锋衣”、以“PG7”中底科技打造的慢跑鞋以及与凯里·欧文的首款签名球鞋“欧文一代”等,都获得了市场方面的热烈反响。

而据财报显示,2023年安踏、李宁、361度和特步国际的研发投入分别为16亿元、6亿元、3亿元和4亿元人民币。2024年上半年,安踏的研发成本支出逼近10亿元大关,同比增长超过30%,是另外3家体育用品港股上市公司李宁、特步、361度同期研发开支总和的近1.5倍。

据悉,目前安踏搭建起来的全球开放式创新生态网络,包含了全球6大设计研发中心、70多所高校及科研机构、250多位专家、800多家供应商,他们共同参与建立了从实验室到赛场的全链路创新闭环。在巨大的投入下,竞速C家族已助力运动员超400次登上马拉松赛事领奖台;篮球品类推出欧文一代签名鞋,全球13大城市同步发售实现100%售罄。

在巨大的投入下,安踏的员工福利也大幅超出同行。2024年上半年,安踏集团员工成本(薪酬及福利)超50亿元,是另外3家体育用品港股上市公司李宁、特步、361度同期员工成本总和的近2.6倍;其员工成本占收入比例超15%,分别是李宁的1.0倍、特步的2.3倍、361度的2.5倍。

2024年上半年的财报数据令人瞩目,但并非全是喜悦。主品牌安踏的零售额增速勉强与2023年持平,而子品牌们的增速则普遍大幅下滑,从原先的70%—75%降至了35%—40%。这也标志着安踏的多品牌战略正步入真正的考验期。

从2021年至2023年,主品牌安踏的营收增长率分别为52.5%、15.5%、9.3%,FILA在2019年至2023年的营收增长率为73.9%、18.1%、25.1%、-1.4%、16.6%,增速都显示出显著的波动,并总体呈现放缓趋势。亚玛芬尚未公布2024年上半年的业绩,但在2024年第一季度,其营收同比增长了13.6%至11.83亿美元,而营业利润同比下降了16.4%至1.09亿美元。

其中被誉为“现金奶牛”的FILA,上半年收入为130.56亿元,但零售额增速仅为6.8%,远低于2023年同期的13.5%,增长明显放缓。在经营溢利率方面,FILA也下滑了1.1个百分点,降至28.6%。远低于2023年同期的10%-20%。

然而,自2022年开始,FILA就开始失速,其营收下滑了1.4%,经营溢利更是大跌19.4%,毛利和经营利润也分别同比下降了7.2%和19.4%。尽管FILA在2023年采取了一系列措施,包括提升电子商务业务、优化折扣率等,以恢复增速,但在2024年上半年,其增速再次放缓,引发了市场担忧。

多品牌战略最难的部分,是如何在保持各品牌的独特性的同时避免品牌之间的受众群体重叠,正如《财新周刊》所报道:“跨境并购的后续整合,是导致交易失败的最常见原因。中国企业往往缺乏对海外团队的管理能力,而保留原始团队也曾导致业绩下滑或管理层离职等不利情况。”③

安踏的做法是,在收购后不改变子品牌的核心文化,因为这与其目标受众紧密相关。因此,子品牌的运营团队保持独立,尤其是设计团队不会共用。为了保持其“海外基因”,安踏甚至将其总部设在国外。但同时,安踏会调整子品牌的经销渠道,比如采用DTC模式(直接面对消费者模式),使其更适应国内市场的环境。

安踏的多品牌战略看似全面覆盖,实则难以兼顾。每个子品牌都有其独特的定位和受众群体,但如何确保这些品牌既能保持各自的独特性,又能形成合力,共同推动安踏的发展,成为了一个巨大的挑战。在实际操作中,安踏往往顾此失彼,导致部分子品牌未能按预期拓展消费群体,甚至出现了市场萎缩的情况。

在高端化主力品牌FILA增速下滑到个位数的前提下,尽管安踏曾凭借始祖鸟、迪桑特等高端品牌的成功向高端化倾斜,并在去年收购了MAIA ACTIVE熊猫体育最新,意图打造下一个Lululemon,但在当前经济形势下行的前提下,安踏想要靠高端化逆势而行势堪称逆天改命,可谓难上加难。

更为严峻的是,安踏的品牌矩阵还存在着后继乏力的问题。2023年的财报显示,安踏和FILA两个品牌的营收总额为554.09亿元,占总营收的近88.9%,其他子品牌的营收总和仅占总额的约11.1%。这意味着安踏主要依靠这两个主力品牌支撑,如果这两者的发展继续放缓,安踏将没有第三条退路。

8月27日,安踏体育(发布2024年中期业绩,有一个品牌的表现引起了人们注意。那就是迪桑特和可隆体育的其他品牌则贡献营收46.02亿元,同比大幅增长41.8%,营收占比同比提高5.59个百分点至13.63%熊猫体育全站。这是安踏主品牌和FILA以外的品牌营收占比首次超过10%。

安踏董事局主席丁世忠在2024年的投资者说明会上透露,上半年可隆体育为安踏增速最高的品牌,迪桑特“很快实现100亿的规模”。(安踏不降速,要再造一个百亿品牌 华尔街见闻2024-08-29)若丁世忠愿景成真,迪桑特将成为安踏旗下第三个营收过百亿的品牌,也是目前被安踏管理层给予厚望的增长引擎。

迪桑特是一个日本品牌,2016年,安踏以1.5亿元拿取得该品牌在中国独家运营权。目前担任迪桑特中国董事长一职的是丁世忠之子丁少翔,年仅29岁。少公子直接掌管,可见迪桑特对安踏之重要性。目前来看它有潜力成为安踏增长的未来的第三极。

日本迪桑特财报显示,在中国的销售额已从2017年的143亿日元快速增长至2023年的1083亿日元(约合53亿元人民币),六年间年均复合增长率达到40.14%。安踏对迪桑特的重视不言而喻,计划在未来 3 年内,迪桑特成长为继安踏、斐乐后又一个 “百亿品牌”。④

不过,2024年8月,日本贸易巨头伊藤忠商事(ITOCHU)宣布,对运动品牌迪桑特Descente提出公开要约收购,交易金额为1826亿日元(约合90亿元人民币)。安踏如今还是日本迪桑特公司的第二大股东,持股7.4%。如若这笔交易顺利达成,安踏至少可分得10亿元。

实际上,安踏所处的赛道是一个竞争极其惨烈的赛道,其目前的辉煌也不能掩盖其发展中存在的一些问题,但从其展示的行动上看,它正走在一条能正视问题并有望妥善解决问题的正确道路上。